Prime exceptionnelle de pouvoir d’achat

Le projet de loi précise, dans son article 1er, la possibilité pour un employeur de verser une prime exceptionnelle de fin d’année exonérée de charges sociales et fiscales, de participations, taxes et contributions dues.

Le projet de loi prévoit que peuvent bénéficient de cette prime les salariés ayant perçu en 2018 une rémunération inférieure à trois fois la valeur annuelle du salaire minimum de croissance (Smic), dans la limite de 1 000 euros par bénéficiaire, sous certaines conditions :

- le salarié doit être présent au 31 décembre 2018 ou à la date du versement de la prime si celle-ci est antérieure ;

- son montant peut varier entre les salariés bénéficiaires en fonction du niveau de rémunération, de la durée de présence effective pendant l’année 2018 ainsi que de la durée de travail prévue au contrat de travail ;

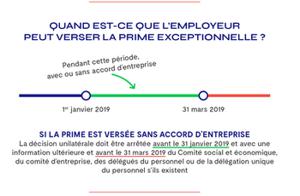

- le versement de la prime doit être réalisé à compter du 11 décembre 2018 et au plus tard le 31 mars 2019 ;

- le versement de la prime ne peut se substituer à des augmentations de rémunération, ni à des primes prévues par des dispositions conventionnelles, contractuelles ou un usage.

Qui peut bénéficier de la prime de 1000 €

Un employeur peut attribuer la prime à l’ensemble de ses salariés ou à ceux dont la rémunération est inférieure à trois fois la valeur annuelle du Smic ou à un plafond inférieur défini par l’employeur.

Un accord d’entreprise peut prévoir le montant, le plafond, la modulation et les modalités de versement de cette prime. Un employeur peut également arrêter les modalités de versement de la prime, au plus tard le 31 janvier 2019, par décision unilatérale. Dans ce cas, il doit en informer, le cas échéant, les représentants du personnel, au plus tard 31 mars 2019.

Apparemment la prime exceptionnelle de pouvoir d’achat n'est pas prévue pour les travailleurs temporaires.

Pour les assistantes maternelles ou les particuliers payés en CESU, il n'y a rien de mentionné sur le site de l'URSSAF ou de la PAJE.

Bonjour

Je suis Assistante Maternelle je peux percevoir la prime ?

Les personnes qui travaillent pour une boite intérimaire qui n'ont pas de cdi ont t il droit a la prime?

Pôle emploi n'a pas prévu de verser de prime d'activité :)

Il n'y a pas non plus de prime exceptionnelle dans la fonction publique : les fonctionnaires ne sont pas concernés par la prime exceptionnelle de pouvoir d’achat sauf le personnel fonctionnaires d'entreprises dont l'Etat est actionnaire (par exemple les fonctionnaires d'Orange ex-France Telecom n'en sont pas exclus).

qu'en est-t'il des chomeurs ?