Qu’est-ce que le travail dissimulé ?

Le travail au noir ou travail dissimulé correspond à la dissimulation d’activité ou à la dissimulation d’emploi salarié. Il peut s’agir de l’exercice à but lucratif d’une activité économique non déclarée, ou, pour un employeur, de ne pas faire la déclaration préalable à l'embauche, de ne pas délivrer un bulletin de paie ou de mentionner sur ce dernier un nombre d'heures de travail inférieur à celui réellement accompli.

Le travail dissimulé constitue la part la plus importante, en montants financiers, de la fraude sociale et les infractions de travail peuvent être mis en deux catégories :

- La dissimulation totale ou partielle d’activité

- La dissimulation totale ou partielle d’emploi salarié.

La fraude aux cotisation sociales est estimée entre 3,2 et 5,7 milliards d’euros.

Plusieurs services sont en charge de contrôler et de sanctionner ceux qui pratiquent le travail dissimulé et sont en charge de mener des actions pour lutter contre l’absence de déclaration et pour s’assurer de l’exactitude et de l’exhaustivité des informations déclarées.

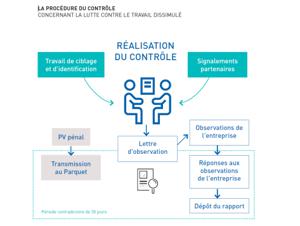

Il existe plusieurs actions :

- des actions de contrôle ciblées fondées sur la sélection d’entreprises présentant un profil de risque de dissimulation d’activité/déclaration d’emploi et susceptibles de déboucher sur des redressements. Certaines de ces actions sont issues de l’exploitation des procès-verbaux de partenaires (inspection du travail, services de police et de gendarmerie…) : les Urssaf peuvent en effet procéder au redressement des cotisations et contributions sociales éludées à partir des constats portés aux procès-verbaux des autres services publics.

- des contrôles aléatoires dont la vocation est d’évaluer la fraude en portant un éclairage sur des pratiques frauduleuses initiées dans certains secteurs d’activité. C’est cette démarche qui a permis de réaliser des estimations robustes de la fraude aux cotisations sociales.

- des actions de prévention sont destinées à sensibiliser le plus grand nombre aux enjeux et objectifs de la lutte contre le travail dissimulé et aux règles en vigueur. Ces actions préventives sont utilement complétées par des démarches d’informations conduites auprès des organisateurs de grandes manifestations culturelles et sportives (ex : cette année, la Coupe du Monde de football féminin). Une sensibilisation des donneurs d'ordre privés et publics sur leurs obligations dans le cadre du recours à la sous-traitance constitue également un axe fort de la politique de prévention des Urssaf.

Forte progression des redressements en 2018

Le réseau des Urssaf a engagé, en 2018, 50749 actions de lutte contre le travail dissimulé, dont plus de 5 000 concernent des actions ciblées et plus de 45 000 des actions de prévention.

Plus de 88 % des actions ciblées de lutte contre le travail dissimulé aboutissent à un redressement.

Ces actions ont permis de réaliser 640,7 millions d’euros de redressements (contre 541 millions en 2017 soit une augmentation de 18,5 %).

Les sanctions financières appliquées dans le cadre de la lutte contre le travail dissimulé (majorations de 25 et 40 %, annulations d’exonérations de cotisations) ont représenté 30 % du montant de redressement, soit 190 millions : 26,7 millions au titre des annulations d’exonérations de cotisations et contributions sociales et 163,4 millions au titre des majorations complémentaires.

Depuis 2013, le réseau des Urssaf a doublé le montant des redressements réalisés. Cette bonne performance trouve son origine dans le développement des modalités de détection des situations de fraude, l’amélioration des méthodes d’investigation et la professionnalisation des inspecteurs en charge de la lutte contre la fraude.

Fraude au détachement

Le détachement conduit à appliquer à un salarié d'une entreprise étrangère venant temporairement exercer en France le droit du travail du pays d’origine et à maintenir ce salarié dans le système de sécurité sociale du pays d'origine, auprès de qui l’entreprise doit cotiser.

La lutte contre le détachement frauduleux est souvent abordée sous l’angle du droit du travail applicable, mais la bonne application des règles de cotisations sociales est au moins aussi importante.

En effet, la fraude au détachement peut concerner deux types de fraude aux cotisations sociales :

- soit le recours abusif au détachement : rattacher un travailleur à un pays où les cotisations sociales sont plus faibles afin de diminuer le coût du travail, alors que les conditions d’exercice de l’activité professionnelle ne répondent pas aux conditions du détachement.

- soit le détachement fictif : l’employeur allègue un détachement fictif pour ne pas payer de cotisations dans le pays d’activité, mais il ne déclare pas non plus dans le pays d’origine. Il échappe ainsi à tout prélèvement.

Les fraudes les plus communément constatées sont :

- Création en France de structures de pure gestion des salariés détachés pour les mettre à disposition de chantiers ou d’exploitations agricoles (bureaux de placement) ;

- Entreprise sans réalité économique / structurelle / professionnelle dans un État membre mais créée uniquement pour détacher des salariés sur le territoire français (entreprise dite « coquille vide ») ou filiale fictive ;

- Entreprise créée via un montage juridique complexe, uniquement pour mettre à disposition des entreprises françaises, sur le sol français, des salariés détachés ;

- Allégation de détachement sans avoir cotisé dans l’État d’origine.