Nouveau bulletin de paie

L’objectif du nouveau bulletin de paie est d'être plus de lisibile et de proposer plus de pédagogie. Le nombre de lignes a été divisé par deux et les libellés sont désormais plus clairs, avec une structuration par postes de charges.

L'employeur doit respecter les éléments suivants :

- les lignes relatives aux cotisations de protection sociale doivent être regroupées dans 5 rubriques : maladie, accidents du travail et maladies professionnelles, retraite, famille et chômage ;

- le montant global des réductions et exonérations de charges sociales accordées à l'employeur doit être indiqué (réduction du taux de la cotisation d'allocations familiales, par exemple) ;

- le montant global payé par l'employeur : rémunération brute versée au salarié, cotisations et contributions à la charge de l'employeur, déduction faite des exonérations et allégements de charges sociales.

La cotisation salariale pour la sécurité sociale-maladie qui était de 0,75% a été supprimée. Plus la rémunération est élevée et plus le gain mensuel net est élevé. Pour une rémunération brute de 1950 €, le salaire net passe de 1506 à 1516 € soit 10 € de gain. Pour un brut de 4500 €, il passe de 3384 € à 3406€, soit 22€ d'augmentation.

Nouvelle présentation du bulletin de paie

Un décret et un arrêté parus au Journal officiel du 26 février 2016 définissent la forme du nouveau bulletin. Ils précisent les libellés, l'ordre et le regroupement des informations qui doivent figurer sur ce nouveau bulletin.

Des éléments regroupés sont les suivants :

- Les cotisations et contributions sont désormais regroupées par risques couverts : santé, accidents du travail-maladies professionnelles, retraite, famille, assurance chômage.

- Les autres contributions relevant uniquement de l'employeur, telles que le versement transport, la contribution au Fnal, la contribution solidarité autonomie, le forfait social, la taxe d'apprentissage, et la contribution patronale au financement des organisations syndicales, sont regroupées en une seule ligne.

Des éléments ont été supprimés :

- La référence de l'organisme auquel l'employeur verse les cotisations de sécurité sociale et le numéro sous lequel elles sont versées n’ont plus à être mentionnés sur le bulletin de paie.

Des éléments ont été ajoutés

- la somme du salaire brut et des contributions de l'employeur et le montant total des allégements financés par l'État ayant un impact sur les cotisations sociales, les salariés ont désormais accès au coût du travail.

- Le renvoi vers le site Service-public.fr permettant aux salariés de mieux comprendre leur bulletin de paie devient une mention obligatoire.

Comparaison des bulletins de paie

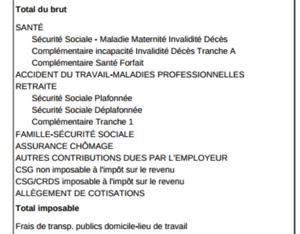

Voici ce qu'on trouve sur les nouveaux bulletins :

- Salaire mensuel

- Absences congés payés

- Total du brut

- SANTÉ

- Sécurité Sociale - Maladie Maternité Invalidité Décès

- Complémentaire incapacité Invalidité Décès Tranche A

- Complémentaire santé Forfait

- ACCIDENT DU TRAVAIL-MALADIES PROFESSIONNELLES

- RETRAITE

- Sécurité Sociale Plafonnée

- Sécurité Sociale Déplafonnée

- Complémentaire Tranche 1

- FAMILLE-SÉCURITÉ SOCIALE

- ASSURANCE CHÔMAGE

- AUTRES CONTRIBUTIONS DUES PAR L’EMPLOYEUR

- CSG non imposable à l'impôt sur le revenu

- CSG/CRDS imposable à l'impôt sur le revenu

- ALLÈGEMENT DE COTISATIONS

- Total imposable

- TOTAL DU

- Total net à payer

Voici ce qu'on pouvait retrouver sur les anciens bulletins de paie :

- Salaire mensuel

- Congés

- Total du brut

- Sécurité sociale totalité

- Accident du travail

- Sécurité sociale plafonnée

- FNAL plafonné cas général - de 20

- Allocations Familiales

- Pénibilité cotisation de base

- Contrib. organisations syndicales

- Pôle Emploi Ta

- Pôle Emploi AGS

- Retraite non cadre T1

- Agff non cadre T1

- Prévoyance non cadre Ta

- Frais de santé

- C.s.g déductible

- Total imposable

- C.s.g - C.r.d.s

- TOTAL DU

- Total net à payer

- Formation continue

- Taxe apprentissage

Baisse des cotisations

La baisse partielle des cotisations sociales entrée en vigueur au 1er janvier 2018 a pour conséquence une petite augmentation du salaire net dans le privé. Cette baisse est compensée par la hausse de la CSG, qui touche surtout les retraités.