Un constat alarmant : la fragilité financière s'accentue

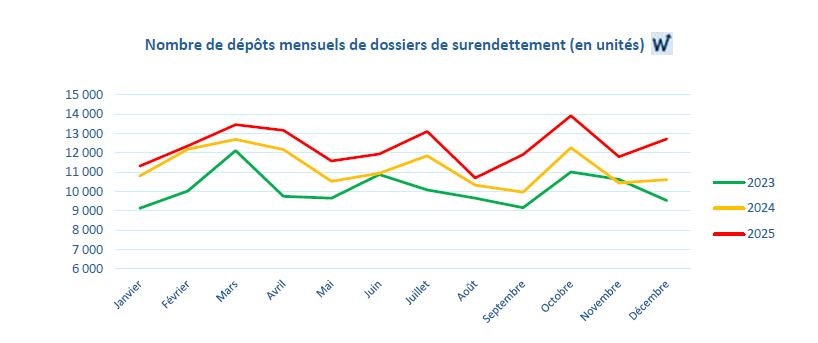

- Explosion du surendettement : Sur l'ensemble de l'année 2025, 148 013 dossiers de surendettement ont été déposés. Cela représente une hausse significative de 9,8 % par rapport à 2024. La tendance s'est même accélérée en fin d'année, avec un bond de 19,8 % des dépôts sur le seul mois de décembre par rapport à l'an passé.

- Besoin d'accompagnement record : Signe que les Français cherchent des solutions, la Banque de France a traité près de 2 120 000 demandes d'information ou d'accompagnement en 2025, soit une augmentation de 7 % par rapport à 2024.

- Incidents de crédit : Bien que les incidents liés aux chèques soient en baisse , les nouvelles inscriptions au FICP (Fichier des incidents de remboursement des crédits aux particuliers) pour des raisons de surendettement ont grimpé de 7,3 % sur l'année.

Nombre de dossiers de surendettement selon la banque de France :

Les services à la personne : un levier pour "arrondir les fins de mois"

Face à ces statistiques qui montrent que près de 150 000 foyers ont basculé dans le surendettement cette année, l'augmentation des revenus reste le levier le plus efficace pour éviter la spirale de l'endettement.

C'est ici que les services à la personne (SAP) jouent un rôle crucial d'amortisseur social et économique. Ce secteur, structurellement en pénurie de main-d'œuvre, offre des opportunités immédiates pour ceux qui ont besoin de liquidités rapidement.

Pourquoi ce secteur est une réponse adaptée à la crise actuelle ?

- Une accessibilité immédiate : Contrairement à d'autres secteurs nécessitant de longues formations, de nombreux métiers des services à la personne sont accessibles rapidement (garde d'enfants périscolaire, emploi entretien de la maison, emploi jardinage, emplois d'aide aux personnes âgées... ) . Cela permet de générer un revenu d'appoint sans délai, crucial pour éviter un incident de paiement.

- Une flexibilité horaire : Pour les ménages déjà actifs mais dont le salaire ne suffit plus à couvrir l'inflation ou les traites de crédit, les SAP permettent de travailler quelques heures par semaine (le soir ou le week-end). C'est un moyen efficace de combler le déficit mensuel avant qu'il ne mène à une inscription au FICP, dont le nombre a augmenté de 0,7 % cette année.

- Une demande constante : Alors que les indicateurs financiers sont au rouge, la demande pour l'aide à domicile (notamment pour les personnes âgées) ne faiblit pas, garantissant une certaine sécurité de l'emploi pour les intervenants.

Si le baromètre de décembre 2025 dresse un portrait sévère de la santé financière des ménages avec une hausse de près de 10% des dossiers de surendettement, il souligne en creux l'urgence de trouver des solutions préventives. Avant d'en arriver au dépôt de dossier, se tourner vers les métiers de l'humain et du service peut constituer une bouée de sauvetage financière, transformant un temps libre en revenu indispensable.

En 2025, 148 013 dépôts de dossiers de surendettement ont été enregistrés

En 2025, 148 013 dépôts de dossiers de surendettement ont été enregistrés

Alors que la Banque de France annonce une hausse de 10 % du nombre de dossiers de surendettement déposés en 2025 par rapport à l’année précédente, associations consuméristes, associations familiales et associations de lutte contre la pauvreté appellent le Gouvernement à agir avec responsabilité sur deux dispositions clés de la Directive européenne des contrats de crédits aux consommateurs (CCD2) : la mise en œuvre des services de conseil aux personnes endettées et les conditions d’octroi des découverts bancaires autorisés.

Alerte sur les services de conseil aux personnes endettées

La directive européenne CCD2 prévoit que les prêteurs – établissements de crédits et sociétés de financement – doivent à partir du 20 novembre 2026 orienter de façon systématique leurs clients qui rencontrent une difficulté financière vers des services indépendants de conseil aux personnes endettées.

Concrètement, la mise en œuvre de ces services est aujourd’hui menacée par :

- Un projet de décret qui sera prochainement analysé par le Conseil d’État qui ne désigne pas formellement les services de conseils aux personnes endettées.

- Le refus de l’administration de désigner les Points Conseil Budget qui sont pourtant des services réellement indépendants et de les doter de moyens financiers supplémentaires.

- Le risque que les créanciers eux-mêmes ou leurs opérateurs soient jugés suffisamment indépendants pour assurer ces services alors qu’à coup sûr ils pourraient prioriser la renégociation des créances plutôt que l’accompagnement global de la situation financière des personnes.

Pour les signataires de la lettre ouverte, l’accompagnement des clientèles bancaires en difficulté doit être réalisé par des services labelisés par l’État « Points Conseil Budget » avec des moyens financiers supplémentaires. Afin de ne pas alourdir la charge financière de l’État, nous proposons le financement de ces services reposant sur la création d’un fonds de concours abondé par les prêteurs, via une contribution volontaire, pour leur permettre de s’engager, en toute transparence, dans la politique de désendettement durable de leurs clientèles. Cette solution permettrait à la France de se mettre en conformité avec la Directive européenne, qu’elle a elle-même portée.

Il y a urgence. Sur le terrain, les associations accompagnent quotidiennement des ménages qui « décrochent ». Ce sont désormais 30 % des personnes accompagnées* qui basculent dans le surendettement parce que leurs ressources sont structurellement trop faibles pour faire face à leurs dépenses courantes.

Attention aux autorisations de découverts bancaires

La mise en œuvre des obligations de la directive suscite une autre inquiétude : les autorisations de découvert bancaire. À partir de novembre 2026, les découverts bancaires de moins de 200 € seront considérés comme des crédits, donnant lieu à une analyse de solvabilité renforcée par les banques.

Or, le resserrement des conditions d’octroi du découvert bancaire autorisé pourrait avoir pour conséquence de faire basculer des clients en difficulté vers le découvert bancaire non autorisé. Loin de protéger les consommateurs, cela aurait pour effet d’emporter nombre d’entre eux dans la « zone rouge » de leur compte en banque, ils ne seraient plus seulement confrontés aux intérêts débiteurs, mais également au paiement en cascade de frais d’incidents bancaires.

Au plus fort de la polémique cet automne, le cabinet du ministre de l’Économie s’était engagé auprès des associations de consommateurs à une évaluation préalable des impacts des nouvelles obligations en quantifiant le nombre de comptes potentiellement impactés et en qualifiant les profils des clients concernés. Cet engagement reste à concrétiser.

Les associations engagées contre le surendettement des consommateurs demandent :

- La désignation des « Points conseil budget » labélisés par l’État comme services indépendants de conseil aux personnes endettées pour accompagner les clientèles bancaires en difficulté, pour se conformer complètement à la directive européenne.

- L’intégration de l’accès aux droits comme une composante incontournable de l’accompagnement budgétaire des clientèles bancaires endettées.

- La création par l’État d’un fonds de concours abondé par les établissements de crédits et sociétés de financement, via une contribution volontaire, pour leur permettre de s’engager, en toute transparence, pour le désendettement durable de leurs clientèles.

- La publication des résultats d’une étude sur le nombre de comptes et les profils des clients qui pourraient être impactés par les dispositions de la Directive relative au renforcement de l’analyse de solvabilité pour les découverts bancaires.

Des opportunités, certes, mais pour ce qui est des soins à certaines personnes âgées dépendantes et de leur accompagnement, cela reste affaire de professionnels. Pour s'occuper de personnes en perte importante d'autonomie et/ou ayant des maladies neurodégénératives, des formations courtes devraient être a minima nécessaires et organisées.

Denis Brochet

SAD Le geste humain