1. Un système qui pénalise les jeunes et les actifs

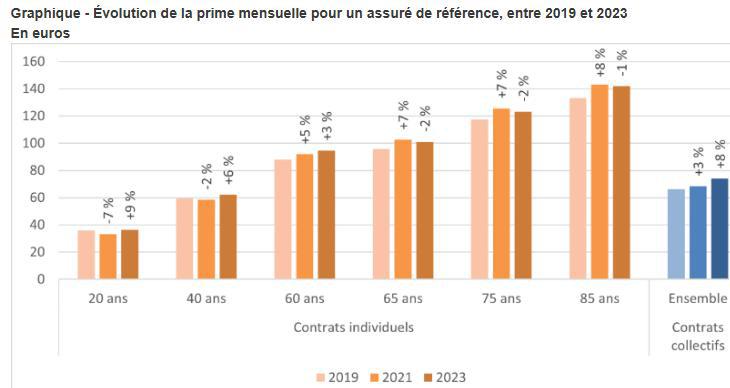

36 € à 20 ans, 142 € à 85 ans : la tarification par âge des contrats individuels est un impôt déguisé sur la jeunesse. Les moins de 60 ans, déjà précaires pour beaucoup, voient leurs primes bondir de 6 à 9 % depuis 2021, après une légère baisse entre 2019 et 2021.

Pendant ce temps, les plus de 60 ans, souvent propriétaires et retraités, bénéficient d’une hausse limitée, voire d’une stagnation. Pourquoi ? Parce que la réforme du 100 % santé, vendue comme une avancée sociale, a surtout profité aux seniors, dont les dépenses en prothèses auditives et dentaires sont bien plus élevées.

Pire : les contrats collectifs, réservés aux salariés, échappent à cette tarification par âge. Résultat, une prime moyenne de 74 €, quel que soit l’âge, souvent prise en charge en partie par l’employeur. Double peine pour les jeunes en CDD, les indépendants ou les chômeurs, condamnés à payer plus cher pour des garanties moindres.

Question choc : Pourquoi un étudiant ou un smicard devrait-il financer, via ses cotisations, les audioprothèses d’un retraité aisé ?

2. Le 100 % santé : une arnaque pour les plus modestes ?

La réforme du 100 % santé, censée supprimer le reste à charge, a surtout fait exploser les primes pour les moins de 60 ans. Entre 2021 et 2023, les garanties sur les prothèses auditives du « panier libre » ont été réduites de 10 % en individuel (–90 € en moyenne). Les organismes de complémentaire santé, après avoir absorbé la hausse des remboursements pour les seniors, se rattrapent sur les autres. Les jeunes et les familles paient la note.

Et que dire des dépassements d’honoraires ? 40 % des assurés en individuel n’ont aucune prise en charge pour une consultation chez un spécialiste, contre seulement 10 % en collectif. La solidarité, vraiment ?

Comparaison des primes et garanties entre contrats individuels et collectifs :

- Prime moyenne à 20 ans : 36 € (+9 % depuis 2021) pour un contrat individuel et 74 € (stable) pour un contrat collectif

- Prime moyenne à 85 ans : 142 € pour un contrat individuel et 74 € pour un contrat collectif

- Gratuité pour les enfants : À partir du 2e/3e enfant pour un contrat individuel, Dès le 1er enfant pour un contrat collectif

- Prise en charge dépassements : 26 € en moyenne pour un contrat individuel et 50 € en moyenne pour un contrat collectif

- Garantie prothèses auditives : 867 € (–10 % depuis 2021)pou run contrat individuel et 1 684 € (–5 % depuis 2021) pour un contrat collectif

3. Les inégalités géographiques et sociales aggravées

La prime d’un contrat individuel dépend aussi du lieu de résidence et des revenus. Un Parisien paiera plus cher qu’un rural, un smicard plus qu’un cadre. Les contrats collectifs, eux, lissent ces inégalités… mais seulement pour ceux qui ont un emploi stable.

Exemple : Un jeune travailleur précaire en Île-de-France paiera jusqu’à 3 fois plus cher qu’un retraité en province pour des garanties identiques. Où est l’équité ?

4. Les enfants, variable d’ajustement des assureurs

Les contrats individuels ne proposent la gratuité qu’à partir du 2e ou 3e enfant (pour 73 % des assurés), contre dès le 1er enfant pour 55 % des assurés en collectif. Message clair : si vous êtes une famille modeste sans emploi stable, vos enfants coûteront plus cher.

La complémentaire santé est devenue une machine à creuser les inégalités :

- Les jeunes subventionnent les vieux.

- Les précaires financent les dépassements des plus aisés.

- Les familles modestes paient pour les enfants des cadres.

Voici quelques solutions :

- Interdire la tarification par âge pour les contrats individuels.

- Étendre la gratuité des enfants à tous les contrats.

- Plafonner les dépassements d’honoraires et les garantir pour tous.

La question n’est plus de savoir si le système est injuste, mais jusqu’où nous allons laisser faire.

Évolution de la prime mensuelle pour un assuré de référence, entre 2019 et 2023 En euros

Évolution de la prime mensuelle pour un assuré de référence, entre 2019 et 2023 En euros