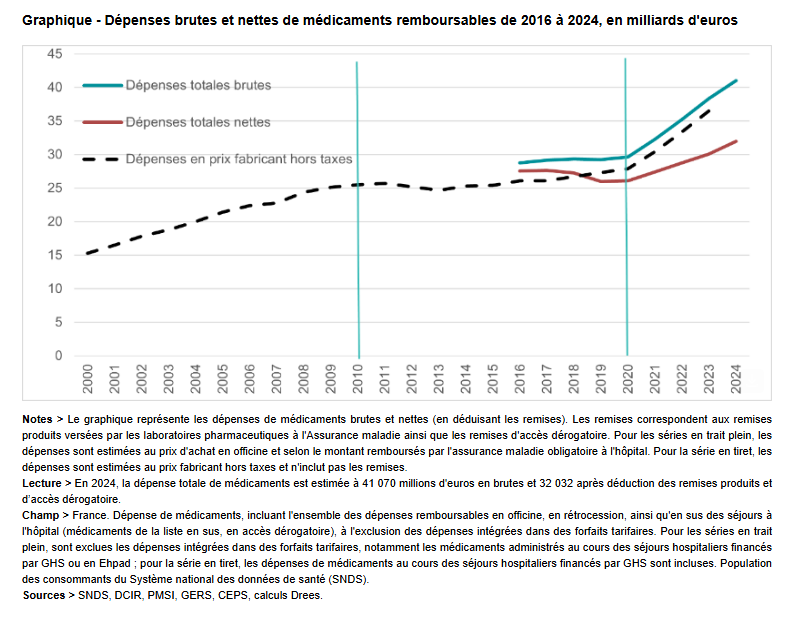

1. Une hausse apparente de 12 milliards d'euros amortie par les remises

Entre 2016 et 2024, le visage comptable du médicament en France a radicalement changé :

- Dépenses brutes : Avant application des mécanismes de régulation, les dépenses globales ont bondi de 12,1 milliards d’euros, atteignant 41,1 milliards d'euros en 2024. La dépense moyenne brute par habitant est ainsi passée de 437 € à 604 €.

- Le rôle amortisseur des remises : Pour préserver des prix faciaux élevés servant de référence à l'international, les laboratoires négocient des remises confidentielles avec le Comité économique des produits de santé (CEPS). Ces remises ont explosé, passant de 1,2 à 9,0 milliards d’euros sur la période.

- La réalité des dépenses nettes : Une fois ces remises déduites, la hausse réelle est réduite des deux tiers. Elle s'établit à 4,3 milliards d’euros, portant la facture nette totale à 32,0 milliards d'euros en 2024 (soit 471 € par habitant).

Bien que contenue, cette progression pèse lourdement sur la branche maladie de la Sécurité sociale, dont le déficit atteignait 13,8 milliards d'euros en 2024.

2. Le paradoxe du cycle de vie : des prix en baisse, une facture en hausse

La Drees met en lumière un paradoxe frappant : le prix de chaque médicament installé diminue continuellement en France, et pourtant, la dépense globale augmente. L’analyse statistique permet d'isoler quatre facteurs clés :

- L'effet prix (fortement négatif) : Les baisses de tarifs imposées par l’État et l'essor des génériques (ou biosimilaires) ont permis d'économiser 1,0 milliard d'euros par an en moyenne.

- L'effet volume (quasi nul) : La consommation globale stagne (-0,1 milliard d'euros par an), traduisant une normalisation des habitudes de prescription françaises.

- L'effet de structure (principal moteur de la hausse) : Il progresse de 1,6 milliard d'euros par an. Ce facteur reflète le glissement de la consommation vers des molécules récentes, complexes et beaucoup plus coûteuses.

C'est donc le renouvellement du panier thérapeutique (l’arrivée de nouveaux traitements sous brevet) qui explique la dérive des coûts, et non un volume excessif de boîtes consommées.

3. L'hôpital au cœur de la dynamique, la ville en recul

La nature des lieux de prescription illustre de fortes disparités :

- Les prescriptions hospitalières délivrées en ville : Elles constituent le principal moteur de la croissance (+4,1 milliards d'euros nets, soit +61 %). Cela s'explique par la multiplication des traitements chroniques initiés à l'hôpital puis suivis en officine.

- Les médicaments de la « liste en sus » à l'hôpital : Destinés aux séjours hospitaliers, ces traitements onéreux ont crû de 1,8 milliard d'euros nets (+61 %).

- Les prescriptions de ville : À l'inverse, les ordonnances rédigées par les médecins libéraux et délivrées en officine reculent de 6 % (-0,9 milliard d’euros).

Lire aussi : L’HAD Grand Bordeaux déploie une nouvelle offre de soins à domicile

L'écart de prix moyen par unité est saisissant : une boîte prescrite en ville par un généraliste coûte en moyenne 8 €, contre 25 € pour une prescription hospitalière délivrée en ville, et plus de 700 € pour un produit de la liste en sus à l'hôpital.

4. Oncologie et maladies rares concentrent les coûts

La hausse des dépenses est ultra-concentrée sur quelques classes thérapeutiques majeures :

Les antinéoplasiques et immunomodulateurs (Traitements du cancer)

Cette classe représente à elle seule 34 % de la dépense totale de médicaments en 2024 (10,2 milliards d’euros nets). Deux molécules phares, le pembrolizumab (Keytruda® — 1,9 milliard d’euros bruts) et le daratumumab (Darzalex® — 1,4 milliard d’euros bruts), concentrent près de 20 % des dépenses de cette catégorie.

Autres classes dynamiques

- Système respiratoire : Porté par l'arrivée de trithérapies innovantes (comme le Kaftrio®) pour le traitement de fond de la mucoviscidose.

- Maladies du sang : Boosté par de nouvelles molécules préventives contre l'hémophilie (emicizumab).

- Système nerveux : Tiré à la hausse par le déploiement du tafamidis (indiqué dans certaines défaillances cardiaques).

À l’opposé de ces innovations de pointe, la part des médicaments classiques peu onéreux s'érode, bien que le paracétamol reste le produit le plus consommé en volume avec plus de 400 millions de boîtes annuelles.

5. Le défi démographique et la soutenabilité du modèle

Le profil des patients montre sans surprise que les dépenses augmentent avec l'âge : la dépense nette annuelle moyenne passe de 238 € chez les 20-39 ans à 1 052 € chez les plus de 80 ans. Le vieillissement de la population explique ainsi 38 % de la dynamique de hausse des dépenses nettes. De plus, les patients identifiés pour un traitement contre le cancer ont vu leur coût net moyen par personne bondir de près de 40 % en quatre ans, passant de 2 285 € (2019) à 3 188 € (2023).

Parce que ces traitements ciblent des pathologies lourdes ou des affections de longue durée (ALD), l’Assurance maladie obligatoire prend en charge une part croissante de la facture : son taux de couverture net est passé de 84 % à 88 % entre 2016 et 2024, réduisant d'autant le reste à charge des ménages.

À moyen terme, la soutenabilité financière du système interroge. Face à des facteurs démographiques pérennes et à des molécules innovantes au coût thérapeutique très élevé par patient, la Drees conclut que l'analyse médico-économique sera primordiale. Il s'agira de mesurer précisément l'efficience de ces produits de santé en mettant en relation leur coût réel avec les gains concrets apportés à l'espérance et à la qualité de vie des patients.

Les dépenses de médicaments remboursables en France sont reparties à la hausse de manière spectaculaire

Les dépenses de médicaments remboursables en France sont reparties à la hausse de manière spectaculaire