1. Des dépenses sociales qui progressent moins vite qu’avant

Entre 1959 et 2010, les dépenses de protection sociale sont passées de 15 % à près de 32 % du PIB. Mais depuis une dizaine d’années, la tendance a changé :

👉 elles se stabilisent autour de 31-32 % du PIB.

2. Les personnes âgées : toujours les premières bénéficiaires

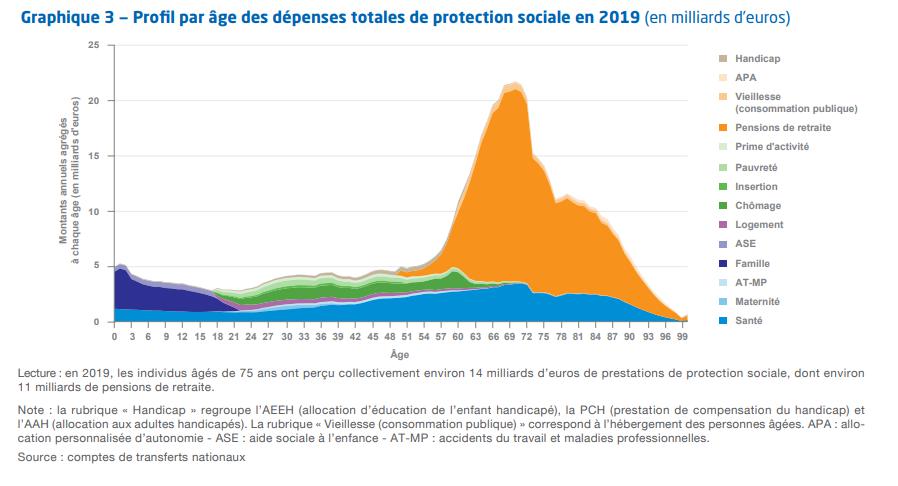

Les dépenses de retraites, de santé et de perte d’autonomie représentent aujourd’hui les trois quarts des prestations sociales. Les personnes âgées sont donc, logiquement, les principales bénéficiaires. En 2019 :

- Les 60-79 ans ont perçu plus de 300 milliards d’euros de prestations.

- Les 80 ans et plus arrivent juste derrière, malgré une population plus faible.

Mais ce qui change, ce n’est pas le “poids” des seniors dans la protection sociale… c’est ce qu’ils reçoivent individuellement.

3. Le tournant de la dernière décennie : des prestations par personne en baisse

Pour la première fois depuis les années 1980, les dépenses moyennes reçues par une personne âgée — rapportées au PIB par habitant — baissent.

Pourquoi ?

👉 Parce que les réformes des retraites ont été massives :

- recul de l’âge effectif de départ,

- indexation des pensions sur les prix (et non plus sur les salaires),

- désindexations et gels partiels,

- évolution du calcul dans les complémentaires.

Conséquence :

📉 Les transferts nets reçus par les plus de 60 ans diminuent depuis 2008, jusqu’à –11 points de PIB par tête pour les 60-79 ans.

4. Les actifs restent les principaux financeurs… mais les seniors participent davantage

Historiquement, la protection sociale était largement financée par les cotisations sur les salaires. Ce n’est plus le cas.

Grâce à la CSG et à la fiscalité affectée, le financement est désormais plus diversifié et repose davantage sur l’ensemble des revenus — y compris ceux des retraités.

Résultats :

- Les 40-59 ans restent les contributeurs principaux (19 400 € par an en moyenne).

- Mais les 60-79 ans contribuent davantage qu’avant (environ 7 900 €).

- Le taux d’effort des seniors est celui qui a le plus augmenté.

Le système reste redistributif :

👉 Les moins de 20 ans reçoivent plus qu’ils ne contribuent.

👉 Les 20-59 ans contribuent plus qu’ils ne reçoivent.

👉 Les plus de 60 ans restent bénéficiaires… mais beaucoup moins qu’avant.

Si les dépenses par tête avaient été les mêmes qu’en 2011, la protection sociale aurait coûté 754 milliards d’euros en 2019.

Or elle n’en a coûté que 703 milliards.

Soit 51 milliards d’euros d’économies, dont :

- 47 milliards sur les retraites,

- 3 % sur la santé,

- 22 % sur l’APA (notamment grâce à l’amélioration de l’état de santé à âge donné).

Les réformes ont donc eu un impact massif sur la maîtrise des dépenses.

6. Une situation financière des seniors toujours relativement favorable

Malgré ces évolutions, les plus de 60 ans conservent en moyenne :

- un niveau de vie légèrement supérieur à celui de l’ensemble de la population,

- un patrimoine plus élevé (notamment immobilier),

- des charges pré-engagées plus faibles (loyers, emprunts).

La France reste une exception internationale :

📌 Les plus de 65 ans y ont un niveau de vie supérieur à la moyenne de la population, contrairement à la plupart des pays de l’OCDE.

Conclusion : un système stabilisé… mais une question de société

Le vieillissement de la population n’a pas fait exploser les dépenses sociales, mais :

- il a concentré une part croissante des dépenses sur les seniors ;

- il a entraîné une hausse des contributions des actifs… et désormais aussi des retraités ;

- il a rendu nécessaire des réformes profondes du système de retraite.

Derrière ces chiffres, une question essentielle demeure :

👉 Comment continuer à financer équitablement la solidarité entre générations dans une société qui vieillit rapidement ?

Cet enjeu aura un impact majeur sur :

- les dépenses publiques futures,

- le financement de la dépendance,

- le soutien aux jeunes et aux familles,

- la place donnée à l’emploi à domicile, un secteur clé face au vieillissement.

Les dépenses sociales en France par tranche d'âge

Les dépenses sociales en France par tranche d'âge