1. Emploi salarié privé : une stabilité trompeuse

Un bilan mitigé

L’

emploi salarié privé affiche une stabilité apparente au 2e trimestre 2025, avec une légère baisse de 4 800 postes (–0,0 %). Sur un an, la perte atteint –0,4 % (–93 900 postes), reflétant un climat conjoncturel toujours dégradé par rapport à la moyenne de long terme. Pourtant, les

déclarations préalables à l’embauche en CDI rebondissent pour le deuxième trimestre consécutif (+53 000), après un creux fin 2024, signe d’un regain de confiance des employeurs.

Des secteurs en ordre dispersé

- Tertiaire marchand : +6 000 emplois, malgré un dixième trimestre consécutif de baisse pour l’intérim (–4 000 postes).

- Tertiaire non marchand : ralentissement marqué (+5 500 après +14 600).

- Industrie, agriculture et construction : repli persistant, notamment dans la construction (10e trimestre de baisse).

Un climat des affaires morose

L’indicateur synthétique du climat de l’emploi reste en dessous de sa moyenne historique (95 contre 100), avec une dégradation notable dans les services.

À l’inverse, la construction affiche une amélioration des perspectives d’embauche pour le quatrième mois d’affilée.

2. Chômage stable, mais activité et emploi à des sommets historiques

Un chômage qui résiste

Le taux de chômage (BIT) se maintient à 7,5 %, proche de son niveau le plus bas depuis 1982. En revanche, le taux d’emploi des 15-64 ans atteint un record à 69,6 %, porté par la hausse de l’emploi des seniors, dans un contexte de report de l’âge légal de départ à la retraite.

France Travail sous pression

Le nombre d’inscrits en catégorie A, B ou C augmente de 2 % sur le trimestre, principalement en raison de la mise en œuvre de la loi pour le plein emploi. Les entrées pour licenciement économique restent stables, tandis que les défaillances d’entreprises se stabilisent à un niveau élevé (67 340 sur 12 mois), concentrées sur les micro-entreprises.

3. Recrutement : la construction, secteur à part

Des difficultés qui se redessinent

- Baisse générale des tensions : la part des entreprises confrontées à des difficultés de recrutement recule dans tous les secteurs, sauf dans la construction, où 68 % des entreprises déclarent des pénuries de main-d’œuvre (contre 40 % dans l’industrie et 30 % dans les services).

- Changement de nature des obstacles : pour la première fois, les entreprises de l’industrie et des services citent davantage les difficultés de demande que les difficultés d’offre.

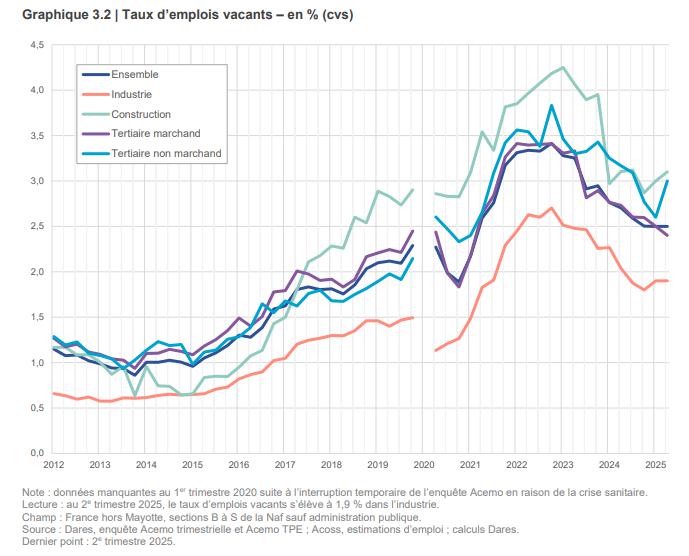

Un taux d’emplois vacants en légère baisse

À 2,5 %, le taux d’emplois vacants est stable depuis trois trimestres, mais en repli par rapport au pic de fin 2022. Seule la construction affiche une hausse (+0,1 point).

4. Salaires : un rattrapage lent mais réel

Ralentissement des hausses nominales

Les salaires nominaux progressent de 2,0 % sur un an, soit moins qu’au trimestre précédent. Malgré cela, le pouvoir d’achat continue de se rétablir (+1,1 % en termes réels), après des années de perte due à l’inflation.

La France, bonne élève européenne ?

- Hausse modérée des coûts salariaux : +14,3 % depuis fin 2019, contre +23,8 % en moyenne dans l’UE27.

- Coûts salariaux unitaires : en hausse plus rapide qu’en zone euro, en raison d’une productivité atone dans l’industrie.

5. Perspectives : entre prudence et espoirs

Points positifs

- Reprise des embauches en CDI, signe d’un marché du travail plus pérenne.

- Taux d’emploi et d’activité à des niveaux inédits.

- Stabilisation des défaillances d’entreprises.

Risques et défis

- Construction : secteur toujours en tension, avec des difficultés de recrutement et d’offre persistantes.

- Inflation et productivité : le rattrapage des salaires réels reste fragile, et la compétitivité des entreprises dépendra de leur capacité à améliorer leur productivité

Conclusion : un marché du travail en transition

Le 2e trimestre 2025 confirme une stabilisation prudente du marché du travail, avec des signes de reprise ciblés (CDI, taux d’emploi) et des fragilités sectorielles. La construction reste le talon d’Achille, tandis que la modération salariale et la stabilité du chômage dessinent un équilibre précaire. Les prochains mois diront si cette tendance se confirme ou si de nouveaux déséquilibres émergent.

Evolution du taux d'emplois vacants en France

Evolution du taux d'emplois vacants en France